individual health insurance vs family floater – एकल बीमा या फैमिली फ्लोटर, कौन बेहतर?

जब आप “individual health insurance vs family floater” सोचते हैं, तो असल में question यह नहीं कि “कौन सबसे अच्छी” है, बल्कि यह है कि “आपकी family, जेब और medical‑risk के हिसाब से कौन सबसे suitable है?”

नीचे आसान भाषा में दोनों options को compare करके समझते हैं, ताकि आप decision लेते समय गूगल‑friendly, balanced और AdSense‑safe content के फॉर्मेट में ही सोच सकें।

individual health insurance kya hoti hai?

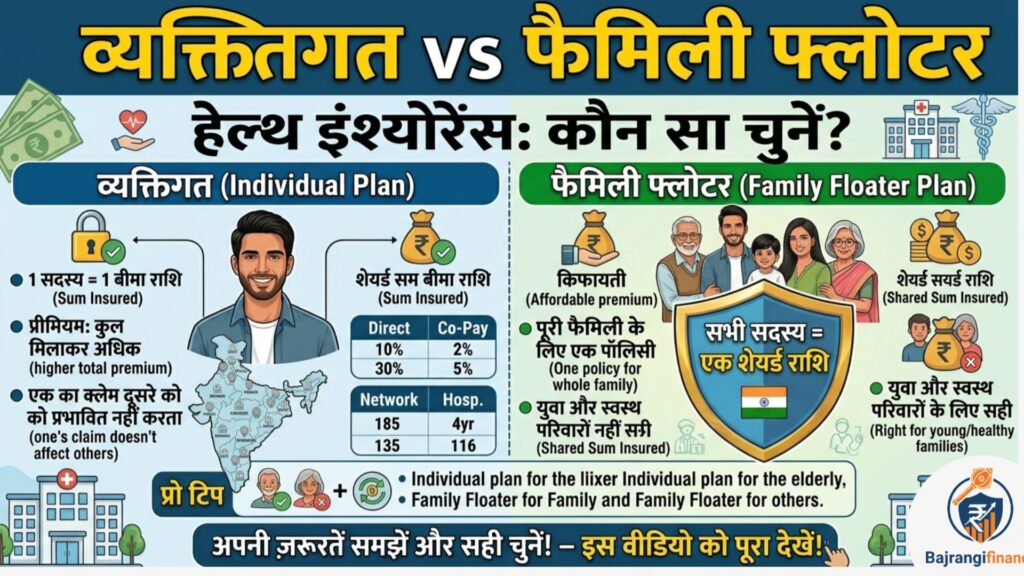

- Individual health insurance में हर व्यक्ति के लिए अलग‑अलग policy बनती है।

- हर member — जैसे पति, पत्नी, बच्चा या बुज़ुर्ग — के अपने:

- sum insured,

- premium,

- waiting period और

- claim history

होते हैं।

- अगर किसी एक को ज़्यादा इलाज होता है और उसकी sum insured खत्म हो जाती है, तो दूसरे members की cover उतनी नहीं छूती, क्योंकि उनकी policy अलग है।

इस तरह individual plan ज़्यादा controlled और risk‑divided रहती है — एक member की बीमारी दूसरे के लिए सीधा झटका नहीं बनती।

family floater plan kya hoti hai?

- Family floater में आपके पूरे परिवार के लिए एक hi policy और एक hi sum insured common होती है।

- जैसे अगर आपने ₹10 लाख की true‑floater plan ली है, तो यह 10 लाख पूरे परिवार के लिए pooled‑fund बन जाती है।

- जितना भी claim आता है (एक या ज़्यादा members के लिए), उतनी रकम इस common sum insured से deduct होती जाती है।

फैमिली फ्लोटर ज़्यादातर परिवारों को कम‑से‑कम paperwork, एक renewal और एक hi management‑plan चाहने वालों के लिए आसान लगती है।

individual vs family floater – आसान तुलना

| बात | individual health insurance | family floater plan |

|---|---|---|

| cover structure | हर व्यक्ति के लिए अलग sum insured | एक sum insured सभी members के लिए common |

| premium | अक्सर कुल मिलाकर थोड़ा ज़्यादा, क्योंकि हर व्यक्ति के लिए अलग premium | अक्सर कुल premium कम या लगभग equal, खासकर small‑medium families |

| जब एक member को ज़्यादा hospitalization | उसकी policy पर impact आता है, बाकी की cover ज़्यादा सुरक्षित | उस इलाज की रकम पूरे cover से कटती है, बाकी family के लिए less balance रहता है |

| claim और management | हर member के लिए अलग approval और tracking | एक policy, एक hi record और अक्सर एक network‑system, इसलिए management आसान |

| risk‑distribution | एक member की high‑claims दूसरों को नहीं ज़्यादा छूती | अच्छी planning के साथ coordinated, नहीं तो बड़ा इलाज बाकी को भी tricky बना सकता है |

कब individual plan बेहतर होती है?

अगर आपकी situation इन में से किसी से मिलती है, तो individual health insurance ज़्यादा suitable रह सकती है:

- किसी को serious pre‑existing या chronic बीमारी (जैसे diabetes, heart‑disease, BP आदि)

- बड़ी और diverse family structure (जैसे दो बुज़ुर्ग + 2–3 बच्चे + working adults)

- आप हर member की health‑profile और medical‑history अलग‑अलग रखना चाहते हैं

- आपका बजट थोड़ा ज़्यादा flexible है और आप “कм‑premiya पर सब‑झूटे दावे नहीं चाहते”

इस तरह आप medical‑risk को अलग‑अलग मानकों पर control कर पाते हैं, जिससे long‑term में plan ज़्यादा stable रह सकती है।

कब family floater बेहतर होती है?

अगर आपकी family इन characteristics से मिलती है, तो family floater ज़्यादा practical और cost‑efficient रहती है:

- छोटी‑मध्यम family (पति‑पत्नी + 1–2 बच्चे)

- ज़्यादातर members relatively healthy, बस small‑usual illnesses

- आप budget‑constrained हैं और

- एक hi policy,

- एक renewal date,

- और

- एक management‑system

चाहते हैं

- आप high‑sum insured वाली एक hi plan चाहते हैं, जो छोटी‑छोटी hospitalization में भी useful रहे

फैमिली फ्लोटर खासकर उन लोगों के लिए अच्छी मानी जाती है जो सिंपल, organized और budget‑conscious रहना चाहते हैं।

बेहतर decision कैसे लें?

जब तुम “individual health insurance vs family floater” compare कर रहे हो, तो इन simple steps को follow करो:

- अपनी family की list लिखो – कौन कितना उम्र‑wise और health‑wise risk carry कर रहा है।

- अपनी city‑hospital‑bill level अच्छे से देखो; इसके हिसाब से realistic sum insured चुनो।

- 2–3 companies की

- individual plans,

- और family floater plans

इनकी एक छोटी टेबल बनाओ, जिसमें premium, sum insured, waiting period, copay / deductible लिखें।

- फिर वह option चुनो जो

- आपकी ज़रूरत,

- आपकी जेब और

- आपकी risk‑लेने की capacity

इन तीनों को सबसे बेहतर तरीके से balance करे।

निष्कर्ष – “best” का मतलब क्या?

- असल में “best health insurance” का मतलब

“किसी एक magic‑product” नहीं है,

बल्कि आपके family‑structure, lifestyle और financial situation के हिसाब से सबसे सही‑fitting plan का है। - अगर आप transparent, honest disclosure करते हैं,

थोड़ा comparison करके policy चुनते हैं,

और

realistic expectations रखते हैं,

तो चाहे आप individual लें या family floater, दोनों से आप अपने परिवार के लिए एक सही वित्तीय सुरक्षा‑लेयर बना सकते हैं।