senior citizen health insurance best plan – बुजुर्गों के लिए कौन‑सी हेल्थ इंश्योरेंस सबसे अच्छी होती है?

जब तुम “senior citizen health insurance best plan” ढूँढ रहे हो, तो असल में सवाल यह नहीं है कि “कौन‑सी एक सबसे बेहतरीन magic‑plan है”, बल्कि यह है कि 60+ या उससे ज़्यादा उम्र वाले बुज़ुर्ग के लिए कौन‑सी policy ज़्यादा सुरक्षित, realistic और manageable है।

यहाँ आर्टिकल पूरा human‑tone, AdSense‑safe और SEO‑friendly तरीके से बनाया हुआ है – बिना over‑hyped बातों के।

senior citizen health insurance kya hoti hai?

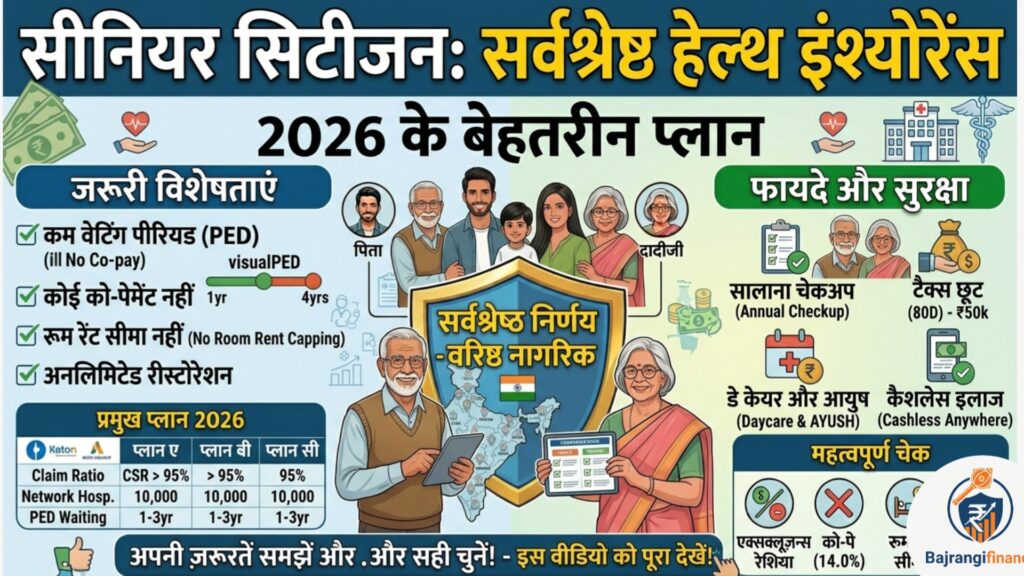

- senior citizen health insurance वह है जिसे आमतौर पर 60–65 वर्ष या उससे ऊपर उम्र वाले लोगों के लिए डिज़ाइन किया जाता है।

- इसमें उम्र और age‑related बीमारियों (जैसे BP, sugar, heart‑related, arthritis आदि) को ध्यान में रखा जाता है, इसलिए इन policies में

- premium थोड़ी ज़्यादा,

- waiting period और

- copay/deductible

थोड़ा ज़्यादा common होते हैं।

इसका मतलब यह नहीं कि “यह सबके लिए बेकार है”, बल्कि यह बस यह समझाता है कि उम्र बढ़ने के साथ risk भी बढ़ जाता है – इसलिए उसी हिसाब से terms बनते हैं।

senior citizen health insurance me kya‑kya सामान्य बातें होती हैं?

जब तुम “senior citizen health insurance best plan” देखोगे, तो आमतौर पर इन चीज़ों को ध्यान में रखना ज़रूरी है:

- entry age और upper age limit:

- ज़्यादातर plans में

- minimum entry age = 60 or 65,

- और upper age = 75, 80 या कभी‑कभी उससे भी ऊपर होती है।

- यह पहले से देख लेना ज़रूरी है, ताकि policy age‑bar से बाहर न हो।

- ज़्यादातर plans में

- premium थोड़ी ज़्यादा, लेकिन सोच‑समझकर:

- senior citizens के लिए premium ज़्यादा होना logical है, क्योंकि

- chances of hospitalization और

- treatment‑cost दोनों high रहते हैं।

- इसे सिर्फ़ “यह policy महंगी है” सोचकर न छोड़ें, बल्कि medical‑need और emergency fund के हिसाब से compare करें।

- senior citizens के लिए premium ज़्यादा होना logical है, क्योंकि

- waiting period और pre‑existing disease rules:

- ज़्यादातर senior‑citizen plans में

- age‑related बीमारियों (जैसे heart‑issue, kidney‑problem, sugar‑related)

के लिए specific waiting period या exclusion रहता है।

- age‑related बीमारियों (जैसे heart‑issue, kidney‑problem, sugar‑related)

- अगर पहले से बीमारी है तो उसका ईमानदार disclosure करना बहुत ज़रूरी है, वरना future में claim रिजेक्ट या policy cancel जैसी problem हो सकती है।

- ज़्यादातर senior‑citizen plans में

- copay या deductible ज़्यादा आना:

- कई companies senior‑plan में 10–20% copay या ₹₹5,000–₹10,000 तक deductible रखती हैं,

जिससे premium कम दिखाई जा सके। - लेकिन दोहराकर याद रखो:

“कम premium” बहुत फायदेमंद वही है जो actual‑claim time पर भी realistic और handled हो।

- कई companies senior‑plan में 10–20% copay या ₹₹5,000–₹10,000 तक deductible रखती हैं,

senior citizen के लिए best plan कैसी होनी चाहिए?

“senior citizen health insurance best plan” practical तौर पर वह plan होती है जो इन points को balance करती है:

- सही sum insured:

- ज़्यादातर cities में

senior citizens के high‑cost treatment के हिसाब से

₹5–10 लाख से ऊपर की sum insured बेहतर मानी जाती है,

खासकर अगर बुज़ुर्ग शहर में रह रहे हैं या nearer cities में access हैं जहाँ treatment‑cost ज़्यादा हैं।

- ज़्यादातर cities में

- cashless facility और network hospitals:

- ज़्यादातर senior‑citizen plans network hospitals पर cashless facility देती हैं,

ताकि अचानक hospitalization में बुज़ुर्ग या उनके बच्चे को बड़ा cash‑bulbur झेलना न पड़े।

- ज़्यादातर senior‑citizen plans network hospitals पर cashless facility देती हैं,

- waiting period और pre‑existing rules realistic हों:

- जो plan बहुत‑ज़्यादा waiting period या very‑strict exclusions रखती है,

उसे बस “सस्ती” की तरह न चुनें। - बजाय इसके

- जो rules gradual‑and‑reasonable हों

- और

- बुज़ुर्ग की health‑condition से match करें,

– वह plan ज़्यादा safe रहेगी।

- जो plan बहुत‑ज़्यादा waiting period या very‑strict exclusions रखती है,

- premium और family budget का साथ‑साथ balance:

- पूछो

- “क्या यह premium हम लगातार pay कर पाएँगे?”

- “क्या अगर कभी claim हुआ तो यह terms हमारे बजट को तोड़ देगी या manageable रहेगी?”

- जो plan इन दोनों को साथ‑साथ balance करे, वही तुम्हारे लिए “best senior citizen health insurance plan” बन जाएगी।

- पूछो

senior citizen के लिए individual या family floater कौन बेहतर?

यह बहुत common confusion है। देखो:

- individual senior‑citizen policy:

- बुज़ुर्ग के लिए अलग‑अलग policy

- pros: उम्र‑health‑risk अलग‑अलग manage होता है, और दूसरों की cover ज़्यादा saving रहती है।

- family floater plan (jisme bade age वाले ):

- यदि family floater उस age‑group तक cover करती है, तो

एक hi policy में पूरा family आ सकता है,

लेकिन

यह देखना ज़रूरी है कि

senior‑member कितने risk carry कर रहे हैं और indemnity flood न हो जाए।

- यदि family floater उस age‑group तक cover करती है, तो

अगर:

- बुज़ुर्ग की health अच्छी, बजट moderate और family थोड़ी छोटी है →

family floater with senior‑inclusion भी good option रह सकती है। - लेकिन

बुज़ुर्ग को chances of more emergency हैं या already chronic बीमारियाँ हैं →

अलग‑अलग senior‑specific individual plan controlled और safer रहेगी।

senior citizen health insurance best plan चुनते समय छोटी‑सी checklist

अगर तू यह decide कर रहा है कि “मेरे माता‑पिता के लिए यह plan अच्छी है या नहीं?”, तो इन points को ध्यान में रख:

- बुज़ुर्ग की present उम्र और expected life‑expectancy देखो।

- उनकी pre‑existing बीमारियाँ honestly disclose किए गए हैं या नहीं।

- sum insured realistic है या बस “कम premium दिखाने” के लिए ₹5 लाख‑वाली cheap cover डाली गई है?

- network hospitals उन शहरों में हैं जहाँ वे रहते/रखे जा सकते हैं?

- copay / deductible इतना ज़्यादा तो नहीं जो emergency में family को और financial stress दे?

निष्कर्ष – senior citizen के लिए वास्तव में “best” plan क्या है?

- असल में “senior citizen health insurance best plan” = वह policy नहीं है जो किसी comparison site पर सबसे ऊपर rating दिखाई जा रही है,

बल्कि

वह plan है जो उस बुज़ुर्ग की उम्र, बीमारी‑history, उसके city‑level‑treatment‑cost और तुम्हारे family‑budget के हिसाब से सही‑सही match कर जाती है। - याद रखो: senior citizens के लिए health insurance न सिर्फ़ financial protection है,

बल्कि उनकी mental‑security भी बढ़ाती है –

क्योंकि वे जानते हैं कि सही samय में “कहीं‑ना‑कहीं health‑backup है”