health insurance plan for family kaise choose karein – परिवार के लिए हेल्थ बीमा पॉलिसी कैसे चुनें?

“health insurance plan for family kaise choose karein” यह सवाल उन लोगों के लिए बहुत ज़रूरी होता है जो घर के सारे सदस्यों की एक ही roof के नीचे आर्थिक सुरक्षा चाहते हैं। आसान भाषा में कहें तो family health insurance plan वह policy होती है जिसमें पति‑पत्नी, बच्चे और कभी‑कभी बुज़ुर्ग भी एक ही sum insured और terms के अनुसार cover हो जाते हैं।

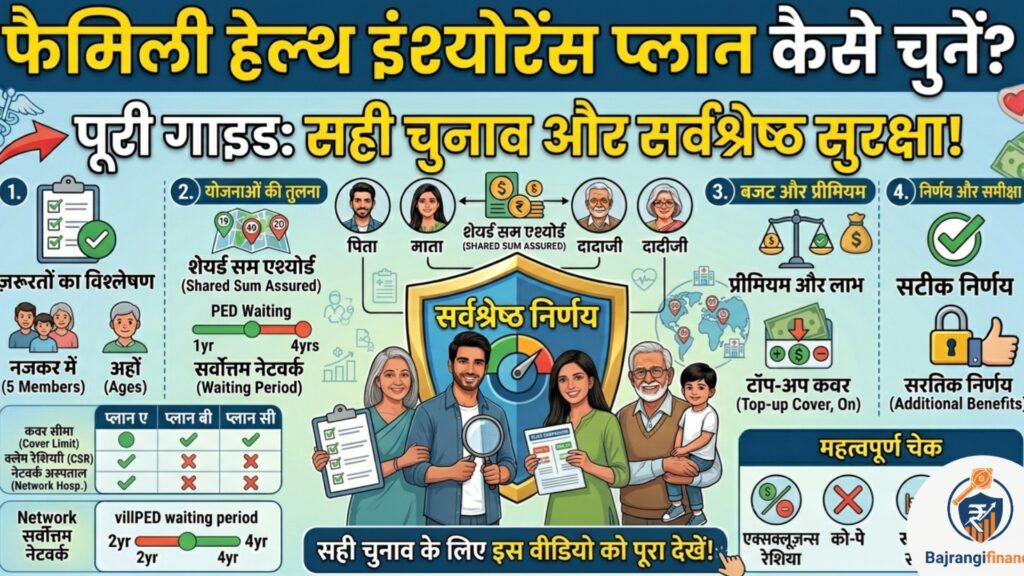

1. परिवार की सही structure समझो

सबसे पहले अपने आप से यह साफ़ करो:

- कौन‑कौन इस policy में शामिल होगा?

- सिर्फ़ पति‑पत्नी

- पति‑पत्नी + बच्चे (1 या 2)

- पति‑पत्नी + बच्चे + बुज़ुर्ग माता‑पिता

- किसकी ज़्यादा ज़रूरत है?

- बुज़ुर्गों को ज़्यादा इलाज चाहिए?

- बच्चों को बार‑बार बीमारी?

- इन बातों को लिखकर एक small “family‑health‑risk” list बना लो – फिर उसी के अनुसार cover choose करना आसान हो जाता है।

2. family floater या individual plans – कौन बेहतर?

family health insurance दो तरह से ली जा सकती है:

- Family Floater Plan:

- एक ही sum insured सारे family members के लिए common होती है (जैसे ₹10 लाख true‑floater).

- अगर किसी एक को बड़ा इलाज होता है, तो बाकियों के लिए उतनी coat घट जाती है।

- यह आमतौर पर cheaper option मानी जाती है और small‑medium families के लिए अच्छी मानी जाती है।

- Individual Plans for Each Member:

- हर शख्स की अलग‑अलग policy, अलग‑अलग sum insured और terms।

- अगर किसी को शुरू में ही ज़्यादा claim हो तो दूसरे की cover खतरे में नहीं आती।

- लेकिन premium ज़्यादा लग सकती है।

सामान्य तौर पर

- अगर family small और stable है (1–2 बच्चे, बुज़ुर्ग कोई serious chronic नहीं), तो family floater plan अच्छा रहता है।

- अगर घर में किसी को ज़्यादा medical‑history या बुज़ुर्ग care ज़्यादा ज़रूरी है, तो कुछ members के लिए individual plan + दूसरों के लिए family floater भी एक smart तरीक़ा हो सकता है।

3. sum insured कितनी चाहिए family के लिए?

- आजकल बड़े‑छोटे शहरों में hospital bills इतने ज़्यादा हो गए हैं कि कम sum insured वाली policy बेकार जैसी रह जाती है।

- family के साथ अच्छा माना गया तरीका यह है:

- atleast ₹10 लाख की true‑floater plan,

- अगर बुज़ुर्ग भी included हैं या आप major city में हैं, तो

₹15–20 लाख तक की cover ज़्यादा safe मानी जाती है।

- याद रखो, आप emergency‑type बिल को भी ध्यान में रखकर sum insured चुनो; वरना पॉलिसी शुरू में सस्ती लगेगी और बाद में बेकार लगेगी।

4. waiting period, copay और pre‑existing rules

family health insurance में ये तीन चीज़ें और भी अहम होती हैं:

- Waiting period:

- खासकर pre‑existing बीमारियाँ (high BP, diabetes, heart‑issues आदि) पर कितने साल की waiting period लगी है – यह ज़रूर पढ़ो।

- Copay:

- क्या आपके family वालों को बिल का 10–20% या कुछ fixed amount हमेशा खुद भरना पड़ेगा?

- अगर एक साल में एक से ज़्यादा hospitalization हो गई तो यह copay आपकी जेब पर काफ़ी दबाव डाल सकता है।

- Pre‑existing disease rules:

- अगर पहले से कोई बीमारी है और उसका disclosure ठीक से नहीं हुआ, तो बाद में claim रिजेक्ट या policy cancel जैसी परेशानी हो सकती है।

5. cashless facility और network hospitals

family के लिए यह बहुत ज़रूरी है:

- जिस शहर में आप रहते हैं, या जहाँ आप किसी भी emergency में admit कर सकते हैं, वहाँ के

network hospitals की list ज़रूर देखो। - अगर अच्छे‑समझदार hospitals वहाँ हैं और cashless facility available है, तो आपको घबराहट में

अचानक से बड़ा cash‑bill उठाने की ज़रूरत नहीं पड़ेगी।

6. 2–3 companies की family plan तुलना करो

जब तुम health insurance plan for family kaise choose karein सोच रहे हो तो यह तरीका अपनाओ:

- कम‑से‑कम 2–3 companies की family floater plans निकालो।

- उनकी:

- sum insured (true‑floater या not?),

- premium,

- waiting period,

- copay / deductible,

- cashless facility,

- और

- family‑members inclusion rules

इन सब को एक छोटी टेबल में लिखो।

- फिर वह plan चुनो जो:

- family size + ज़रूरत,

- आपकी income और emergency fund,

- और आपकी medical‑risk

इन तीनों को बेहतर तरीके से balance करे।

7. honest declaration – परिवार की पुरानी बीमारियाँ छुपाओ मत

- अगर पति, पत्नी, बच्चे या बुज़ुर्ग में पहले से कोई

- high BP,

- diabetes,

- heart‑issues या

- कोई serious बीमारी

है, तो उसे छुपाओ मत।

- बाद में जब दावा करोगे और पता चला कि आपने जानबूझकर छुपाया, तो company claim रिजेक्ट या policy रद्द भी कर सकती है।

निष्कर्ष – family health insurance सही way से choose करने का तरीका

- अपने आप को यह नहीं समझ लो कि “सस्ती plan = सबसे अच्छी plan”;

सही plan वह है जिसमें sum insured, waiting period, copay और cashless facility आपके family‑risk के हिसाब से perfect balance बना रही हो। - थोड़ा समय निकालकर 2–3 policies की comparison करो, paper‑work ठीक से करो, और फिर

एक अच्छी family health insurance चुनो – इससे आप सिर्फ़ calculation नहीं कर रहे, बल्कि अपने परिवार के लिए सुरक्षा का एक ठोस plan बना रहे हो।